发布时间:2021-08-13 14:28:33 浏览次数:360

原标题:东鹏饮料(201.950, -9.06, -4.29%)依赖大单品非长久之计,高额费用支撑市场拓展何时休?| 中报季

作者:林洛栩 孟可

出品:全球财说

自东鹏饮料上市以来,一直备受关注,一连15个涨停板更是被投资者热议。作为能量饮料且业绩增长强劲,东鹏饮料的上市后的首份财报同样让人期待。

7月29日,东鹏饮料发布2021年半年度报告。

依赖大单品非长久之计

新品无亮点 非能量饮料收入下挫

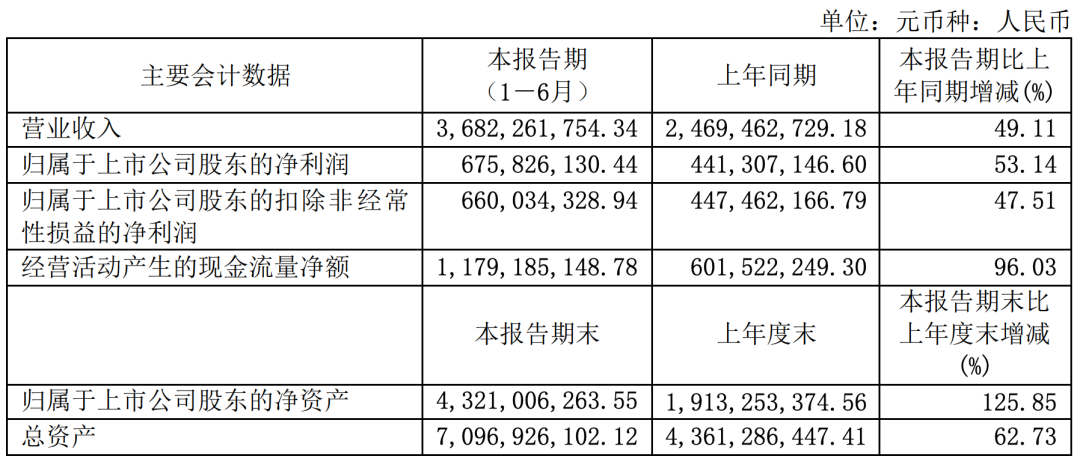

2021年上半年,东鹏饮料实现营业收入36.82亿元,同比增长49.11%;实现归属净利润6.76亿元,同比增长53.14%;扣非净利润6.60亿元,同比增长47.51%。

图片来源:东鹏饮料2021年半年报

资料显示,东鹏饮料主营饮料的研发、生产和销售,主要产品包括东鹏特饮、柑柠檬茶、陈皮特饮、包装饮用水等,其中能量饮料东鹏特饮是公司的主要产品。

此份半年报是东鹏饮料自2021年5月27日在上海证券交易所上市以来的第一份财务报告,所以备受市场关注,营利双双大幅增长,业绩确实保持高增长。

细分来看,能量饮料实现收入35.47亿元,占主营业务收入的比重为96.59%,是公司收入的主要来源;非能量饮料实现收入1.25亿元,占主营业务收入的比重为3.41%。

图片来源:东鹏饮料2021年半年报

东鹏饮料也在财报中直言,营业收入的增长也主要源于东鹏特饮500ml金瓶销售收入持续提升。招股书曾显示,2018年-2020年,500ml金瓶收入分别为7.99亿、21.67亿、30.85亿,分别同比增长1241.53%、171.24%、42.36%。

值得注意的是,虽然能量饮料收入保持增长,但是大单品并不是长久之际,从500ml金瓶的增长速度便可以看出,想要依靠单品始终保持高速增长且立于不败之地并不能实现。

虽然,上市公司陆续推出了0 糖特饮、东鹏加気等能量饮料,但目前从销售数据来看与核心产品相差甚远。

毕竟,能量饮料超35亿元的收入中,东鹏加気仅占实现销售收入3113.92万元,最新推出的0糖特饮仅占销售收入3074.20万元。虽然东鹏饮料以当下最流行的气泡水及健康零糖作为噱头,然而新产品却尚未显现出销售实力,业绩占比微乎其微。

更加值得关注的是,除能量饮料增长外,非能量饮料却出现了下滑趋势,实现收入较2020年同期同比下滑33.16%。

资料显示,东鹏饮料的非能量饮料包括柑柠檬茶、陈皮特饮、清凉饮料及乳味饮料等,可以看出前三种均是因为地域特性所选择的产品。而柑柠檬茶还邀请杨紫进行代言,但明星代言并没有对业绩起到任何增量作用。

作为广东省深圳市的生产企业,深耕省内便是最初的发展道路,随后不断向全国扩张。2021年上半年,广东区域实现销售收入16.55亿元,占比达45.05%。

此前招股书显示,2028年-2020年,东鹏饮料广东区域销售收入占公司主营业务收入比例分别为61.10%、60.12%、55.74%,从不断下降的比例看出,东鹏饮料在拓宽全国渠道方面有所收效,对于拓华东、华中、西南等区域的布局也较为稳妥,但是这样的拓展也是基于高额的销售费用。

销售费用高企

市场竞争激励 与龙头差距较远

2021年上半年,不出所料东鹏饮料的销售费用仍在大幅提高,仅半年时间的销售费用便高达7.99亿元,同比增长76.61%,占营业收入比例为21.70%。

其中,宣传推广费为3.41亿元,较上年同期的1.59亿元同比增长114.04%。想必,追剧的朋友一定在视频平台的热播剧目中经常看到东鹏特饮的贴片广告,并且,在湖南卫视、东方卫视、江苏卫视、广东卫视和深圳卫视五大卫视的黄金时间公司宣传广告也是高频播出。

同时,销售费用中的职工薪酬也高达3.10亿元,远高于管理费用、财务费用中的薪酬支出。

并且,《全球财说》发现,东鹏饮料的上市宣传片专案推广费用就达6667.62万元,可见对于自身形象宣传十分重视。并且,还较上年同期增加了冰柜投放及商超促销等渠道推广费用约9714.13万元,在地推上也加足马力。

招股书显示,2018年-2020年,东鹏饮料的销售费用分别为9.69亿元、9.84亿元、10.40亿元,而2021年上半年就达到近8亿元,可见拓宽全国市场的道路并不容易,毕竟前有强敌难以超越,后有猛虎穷追不舍。

不用说,红牛便是最大的竞争者。据华彬集团的公开资料显示,2021年上半年“红牛维生素功能饮料”销售额完成127.3亿元,由此虽然东鹏饮料市场占比为15%,仅次于占比50%的红牛,但东鹏饮料与功能性饮料龙头的差距仍然较远。

更何况,功能性饮料的赛道上,还包括外星人、魔爪、乐虎、体质能量、焕醒源、卡拉宝等众多品牌。

东鹏饮料此前发布的招股书显示,公司此次计划发行4001万股,募集资金17.32亿元。与半年报同日,东鹏饮料发布《关于公司募集资金存放与使用情况的专项报告》。

报告披露,东鹏饮料2021年上半年募集资金的投资项目主要为生产基地建设项目、营销网络升级、集团信息化升级建设及品牌推广项目、研发中心项目等。

报告显示,自上市以来,东鹏饮料凭借着募集的资金来进行生产扩建和产业升级。东鹏饮料称,公司一直采取“以销定产”方式,但随着主要产品增速放缓、进一步市场拓展艰难,随着费用的持续提升以及生产投入扩大,未来东鹏饮料能否可以维持现有的盈利能力呢?

上市两个月便急于分红

前十大股东占比超83%

当然,东鹏饮料的股价,也是该家公司备受关注的原因之一。

自5月27日上市,连续15个涨停后,震荡至7月7日盘中创下52周最高价285.70元/股,即便之后回调约36%,但中报业绩发布会有所回升。

截至8月12日,东鹏饮料股价为211.01元/股,年内涨幅仍高达356.04%,最新市值为844.1亿元,TTM市盈率为80.65倍。

半年报同日,东鹏饮料还发布了《关于2021年半年度利润分配方案的公告》。报告显示,公司拟向全体股东每10股派发现金红利 15 元(含税)。

截至2021年6月30日,东鹏饮料母公司期末可供分配利润约为人民币11.76亿元,本次利润分配方案合计拟派发现金红利约6亿元。

值得注意的是,林木勤作为公司的董事长,持股比例达49.74%,持股数达1.99亿,此次所分配到的现金红利高达2.99亿元。而其兄侄林戴钦和林木港均分别持有5.22%的股权。

上市仅两个月便急于分红,且前十大股东持股比例为83.04%,此举不免被评价为“吃相难看”。

未来,东鹏饮料的走向又将是如何呢?《全球财说》将持续关注。